Au 30 septembre, la France comptait 16,7 millions de locaux raccordables en fibre optique. On approche doucement du seuil symbolique des 50%, grâce à un nouveau trimestre à plein régime : 1,16 million de locaux raccordables en plus, selon le dernier Observatoire du Très Haut Débit publié par l'Arcep. Sur les 12 derniers mois, la progression est logiquement inédite elle aussi : +4,2 millions de locaux raccordables en FttH.

Une performance essentiellement due à l'évolution rapide des zones AMII (villes moyennes et zones périurbaines), où Orange et SFR cravachent pour tenir leurs engagements. En zone rurale, la cadence se maintient et permet d'escompter 3 millions de lignes raccordables d'ici à la fin de l'année.

Orange et SFR au taquet en zone AMII

Ils n'ont plus que cinq trimestres pour tenir leurs engagements et s'éviter de potentielles sanctions. Orange et SFR s'activent donc à rendre raccordables le plus de locaux possibles dans la zone moins dense d'initiative privée (AMII). Bilan du 3e trimestre 2019 : 723 000 locaux supplémentaires. C'est encore plus rapide qu'au 2e trimestre, et sans commune mesure avec la cadence de l'année passée (447 000).

Et pourtant, cela ne suffit pas encore. "Pour atteindre leurs objectifs, il est nécessaire que les opérateurs intensifient encore le rythme de ces déploiements", prévient comme de coutume l'Autorité de régulation des télécoms. Car le duo reste encore loin des cibles fixées à fin 2020 (92% de locaux raccordables sur leur périmètre respectif). Orange en était à 60% à fin septembre, et SFR à 56%.

Encore faut-il savoir de quoi on parle : le parc de logements augmente tous les ans, et ces pourcentages sont basés sur des référentiels Insee datant de plusieurs années. Pour définir plus précisément le reste à faire pour les deux opérateurs, l'Arcep indique ainsi réfléchir un nouveau référentiel, à savoir les fichiers « IPE » des opérateurs. Lesquels "sont spécifiquement destinées à permettre la commercialisation des réseaux déployés".

Source : Arcep, Observatoire du Haut-débit et Très Haut Débit t3 2019

Source : Arcep, Observatoire du Haut-débit et Très Haut Débit t3 2019

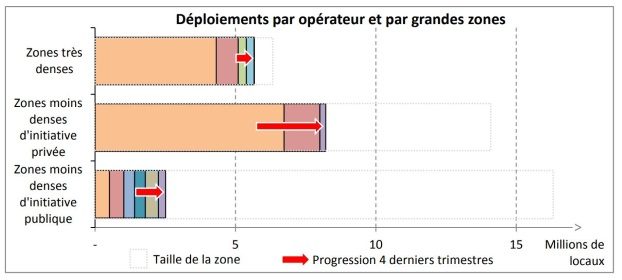

Zone très dense : la lente marche vers le 100% fibre

Pas d'accélération, en revanche, du côté des métropoles. Alors que la zone AMII mobilise l'essentiel des efforts des opérateurs actuellement, chaque trimestre livre ses quelque 100 000 locaux supplémentaires seulement en zone très dense, quasi intégralement grâce à Orange. Il y reste environ 1 million de lignes à déployer, sur un total de 6,5 millions.

Au rythme actuel, la complétude de cette zone englobant les 106 communes les plus densément peuplées du territoire serait donc atteinte dans deux ans et demi. Soit à peu près au même moment que la zone AMII, censée être 100% raccordable à fin 2022. Interrogé à ce sujet lors du dernier colloque TRIP de l'Avicca, Guillaume Mellier, directeur fibre et infrastructure de l'Arcep avait jugé "souhaitable" cette convergence des calendriers. En attendant, l'impatience grandit dans certaines villes de ZTD, certaines affichant des taux d'équipement inférieurs à 60%, comme Lille,Toulon ou plusieurs communes de région parisienne.

Zone rurale : petite accélération, Axione passe à la vitesse supérieure

Le déploiement de la fibre optique sur les réseaux d'initiative publique (RIP) a légèrement accéléré au dernier trimestre. L'Arcep y dénombre 338 000 locaux supplémentaires raccordables en FttH au sortir de l'été, contre 322 000 lors du précédent intervalle. 2,8 millions de lignes sont à présent comptabilisées en zone peu dense, ce qui devrait permettre de clore l'année 2019 sur un total supérieur à 3 millions.

Trimestre après trimestre, la locomotive en zone RIP reste Axione. La filiale de Bouygues Construction se paie même le luxe d'accélérer encore pour dépasser les 100 000 nouvelles lignes raccordables lors du T3. Derrière, Altitude Infrastructure (67 000) retrouve des couleurs après plusieurs trimestres en demi-teinte et dépasse Orange (61 000). Après un bon 2e trimestre, Covage ralentit (47 000) et se place au niveau de SFR (46 000), son futur propriétaire. Rappelons néanmoins ces chiffres portent sur les nouvelles lignes déployées par ces acteurs, mais aussi celles dont l'exploitation leur a été confiée par les collectivités qui pilotent le déploiement.

Enfin, à noter, les premiers déploiements en AMEL : des secteurs qui devaient être initialement équipés sur fonds publics et ont finalement été confiés aux opérateurs, sur fonds privés. On remarque ainsi le démarrage du projet financé par Orange sur quelques communes couvertes par l'AMEL du Lot-et-Garonne, ainsi que de premières interventions de SFR sur des localités qui lui ont été confiées en partie dans le cadre de l'AMEL de l'Eure-et-Loir.

Les grands opérateurs mettent le paquet en zone rurale

Satisfaction supplémentaire sur les RIP : le taux de mutualisation a bondi de 44% à 56% en l'espace d'un trimestre. Traduction : sur plus de la moitié des lignes raccordables en zone rurale, au moins deux des quatre grands opérateurs nationaux commercialisent leurs offres fibre. Cela reste néanmoins encore largement en deçà des zones où les réseaux sont déployés sur les deniers des opérateurs : le taux de mutualisation à deux FAI y est supérieur à 90%, tandis que 40% des lignes peuvent accueillir au moins quatre fournisseurs. Soulignons aussi les cas où le paysage concurrentiel semble s'être figée à l'alternative entre deux fournisseurs nationaux, sans perspective de voir arriver les deux autres.

La dynamique s'amplifie néanmoins. En témoigne le ratio de lignes RIP sur lesquelles Orange, SFR, Bouygues Telecom et Free sont tous présents. Le taux atteint désormais 18%, soit 523 000 locaux, contre seulement 6% au trimestre précédent. La densification de la concurrence : une mauvaise nouvelle pour les FAI de proximité, une bonne nouvelle pour les collectivités qui ont investi parfois lourdement pour mettre sur pied ces réseaux, et désirent à présent les amortir. Et ce même si l'arrivée des opérateurs nationaux ne va pas sans couacs sur la partie raccordement.

.jpg)

.jpg)

.jpg)